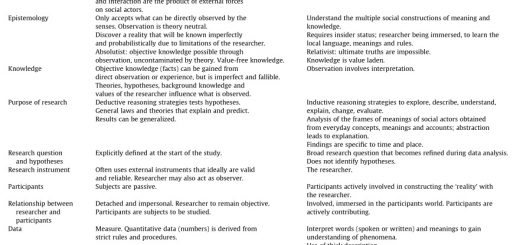

Significant Influence

Kepemilikan saham sebesar 20% sampai dengan 50% dinyatakan sebagai kepemilikan yang mempunyai pengaruh signifikan. Sebagai konsekuensinya entitas tersebut diwajibkan untuk melakukan pencatatan dengan metode ekuitas. (Kieso 2014 hal 824)

Pengaruh signifikan tidak serta merta diperoleh sebuah entitas meskipun memiliki saham sebanyak 30% misalnya, sebab kepemilikan sejumlah 30% tersebut hanyalah merupakan salah satu indikasi kuantitatif. Selain indikasi kuantitatif , harus juga diperhatikan indikasi kualitatif misalnya seperti keterwakilan dalam dewan direksi dan komisaris, partisipasi proses pembuatan kebijakan termasuk dividen, kekuasaan dalam mengganti personel manajerial, transaksi material investor dengan investee dan penyediaan informasi teknis pokok.

Dengan demikian sangat perlu memperhatikan pendefinisian yang diberikan oleh Standar Akuntansi Keuangan (SAK) dalam PSAK No 15 paragraf 03 yang menyatakan bahwa pengaruh signifikan adalah kekuasaan untuk berpartisipasi dalam keputusan kebijakan keuangan dan operasional suatu aktivitas ekonomi, tetapi tidak mengendalikan atau mengendalikan bersama atas kebijakan tersebut.

Salah satu hal yang tidak kalah pentingnya adalah memperhatikan dan mempertimbangkan hak suara potensial.(Salam PPAk)

Putri Mutiara Idris

201340009

Jika investor memiliki, secara langsung maupun tidak langsung (misalnya melalui entitas anak), 20% atau lebih hak suara investee, maka investor dianggap memiliki pengaruh signifikan, kecuali dapat dibuktikan dengan jelas bahwa entitas tidak memiliki pengaruh signifikan. Sebaliknya, jika investor memiliki, secara langsung maupun tidak langsung (misalnya melalui entitas anak), kurang dari 20% hak suara investee, maka investor dianggap tidak memiliki pengaruh signifikan, kecuali pengaruh signifikan tersebut dapat dibuktikan dengan jelas.

Keberadaan pengaruh signifikan oleh investor umumnya dibuktikan dengan satu atau lebih cara berikut ini : Keterwakilan dalam direksi dan dewan komisaris atau organ setara di investee ; Partisipasi dalam proses pembuatan kebijakan, termasuk partisipasi dalam pengambilan keputusan tentang dividen atau distribusi lainnya ; Adanya transaksi material antara investor dengan investee ; Pertukaran personel manajerial ; atau Penyediaan informasi teknis pokok

Investasi pada Entitas Asosiasi dicatat dengan menggunakan metode ekuitas, kecuali investasi di klasifikasikan sebagai dimiliki untuk dijual sesuai dengan PSAK 38. Investasi dicatat dengan metode ekuitas sejak tanggal memenuhi definisi entitas asosiasi (pengaruh signifikan).

Metode ekuitas adalah metode akuntansi dimana investasi pada awalnya diakui sebesar biaya perolehan kemudian ditambah atau dikurangi untuk mengakui laba atau rugi investee setelah tanggal perolehan. Pengakuan atas pendapatan komprehensif investee diakui sebagai pendapatan komprehensif dan kenaikan investasi pada pembukuan investor dan distribusi dari investee mengurangi nilai tercatat investasi.

Pengaruh yang signifikan adalah kekuatan untuk berpartisipasi dalam keputusan kebijakan operasional dan keuangan dari entitas; Hal ini tidak mengontrol kebijakan tersebut. Konsep yang digunakan dalam standar pelaporan keuangan internasional.

Kepemilikan saham sebesar 20% sampai dengan 50% dinyatakan sebagai kepemilikan yang mempunyai pengaruh signifikan.

Jika Pengaruh signifikan 30% saham biasa hanyalah merupakan salah satu indikasi kuantitatif. Selain indikasi kuantitatif , harus juga diperhatikan indikasi kualitatif misalnya seperti keterwakilan dalam dewan direksi dan komisaris, partisipasi proses pembuatan kebijakan termasuk dividen, kekuasaan dalam mengganti personel manajerial, transaksi material investor dengan investee dan penyediaan informasi teknis pokok.

Nama : Warlani

Nim : 201340102

Pada tingkatan badan hukum, laporan keuangan terpisah harus memperlakukan investasi dalam saham dengan metode kos (harga pokok) atau mengacu kepada IAS 39, terlepas dari apakah investasinya itu mengendalikan (controlling) atau berpengaruh signifikan (significant influence).

Perlakuan yang berbeda harus diterapkan dalam laporan keuangan konsolidasi. Investasi dalam saham yang tergolong mengendalikan (investasi dalam perusahaan anak) harus dieliminasi atau dihilangkan dari laporan keuangan konsolidasi. Sebagai penggantinya, transaksi-transaksi dan saldo-saldo sejenis di dalam laporan keuangan perusahaan induk dan perusahaan anak digabungkan.

Sementara itu, jika perusahaan induk juga memiliki investasi dalam saham yang tergolong berpengaruh signifikan (disebut juga investasi dalam perusahaan asosiasi), di dalam laporan keuangan konsolidasi, investasi ini harus deperlakukan dengan metode ekuitas (equity method).

(Salam PPAk)

Nama : Esrawati

Nim : 201340060

PSAK 15 diterapkan oleh seluruh entitas yang merupakan investor dengan pengendalian bersama atau pengaruh signifikan atas investee.

Pengaturan dalam ISAK 12 : Pengendalian bersama entitas : kontribusi nonmoneter oleh venturer dimasukkan dalam PSAK 15 dengan modifikasi tertentu.

Pengaruh signifikan adalah kekuasaan untuk berpartisipasi dalam keputusan kebijakan keuangan dan operasional suatu aktivitas ekonomi, tetapi tidak mengendalikan atau mengendalikan bersama atas kebijakan tersebut.

indikasi kuantitatif

– Hak suara lebih dari 20% dianggap memiliki pengaruh signifikan kecuali dapat dibuktikan sebaliknya.

– Hak suara kurang dari 20% dianggap tidak memiliki pengaruh signifikan , kecuali dapat dibuktikan sebaliknya.

indikasi kualitatif

– keterwakilan dalam dewan direksi dan komisaris atau organ setara.

– partisipasi proses pembuatan kebijakan, termasuk dividen dan distribusi lain.

– transaksi material investor dengan investee.

– pertukaran personel manajerial.

– penyediaan informasi teknis pokok.

jadi kepemilikan saham memiliki 30% , lebih dari 20% termasuk indikasi kuantitatif yang memiliki pengaruh signifikan .

Metode ekuitas adalah metode akuntansi dimana investasi pada awalnya diakui sebesar biaya perolehan.

– Ditambah atau dikurangi untuk mengakui bagian laba atau rugi investee setelah tanggal perolehan.

– Pengakuan atas pendapatan komprehensif investee diakui sebagai pendapatan komprehensif dan kenaikan investasi pada pembukuan investor .

– Distribusi dari investee mengurangi nilai tercatat investasi.

Hak suara potensial tidak mempengaruhi bagian laba investor.

Nama : Anita Lestari

Nim : 201340024

kepemilikan saham 30% maka kepemilikan saham memiliki pengaruh signifikan, Dengan demikian sangat perlu memperhatikan pendefinisian yang diberikan oleh Standar Akuntansi Keuangan (SAK) dalam PSAK No 15 paragraf 03 yang menyatakan bahwa pengaruh signifikan adalah kekuasaan untuk berpartisipasi dalam keputusan kebijakan keuangan dan operasional suatu aktivitas ekonomi, tetapi tidak mengendalikan atau mengendalikan bersama atas kebijakan tersebut.

Atin kartika 201547011

Kepemilikan saham 50% tidak bs mengambil keputusan scara sepihak karn harus ada pendiskusian antara pemegang saham yg lainnya itu brarti dalam kepemilikan saham harus ada kebijakan yg di atur dan di ambil secara bersama sama yg diatur oleh psak no.15 paragraf 03.

Nama : Febrianawati

Nim : 201340094

Significant Influence / Pengaruh Signifikan adalah wewenang untuk berpartisipasi dalam keputusan yang menyangkut kebijakan keuangan serta operasi investee tapi bukan merupakan pengendalian terhadap kebijakan tersebut.

Jika investor memiliki, baik langsung maupun tidak langsung melalui anak perusahaan, 20% atau lebih dari hak suara pada perusahaan investee, maka investor dipandang mempunyai pengaruh signifikan. Sebaliknya, jika investor memiliki, baik langsung maupun tidak langsung melalui anak perusahaan, kurang dari 20% hak suara, dianggap investor tidak memiliki pengaruh signifikan. Kepemilikan substansial atau mayoritas oleh investor lain tidak perlu menghalangi investor memiliki pengaruh signifikan. Apabila investor mempunyai pengaruh yang signifikan maka investasi pada investee dicatat dengan menggunakan metode ekuitas. Sebaliknya apabila investor tidak mempunyai pengaruh yang signifikan maka investasi dicatat dengan menggunakan metode biaya.

*Pengaruh signifikan dibuktikan dengan cara:

– Keterwakilan dlm dewan direksi/komisaris

– Partisipasi dlm proses pembuatan kebijakan

– Adanya transaksi material antara investor dengan investee

– Pertukaran personel manajerial

– Penyediaan informasi teknis pokok

Apabila entitas memiliki hak suara potensial maka dipertimbangkan dalam penilaian pengaruh signifikan.

Entitas kehilangan pengaruh signifikan atas investee ketika entitas kehilangan kekuasaan untuk berpartisipasi dalam keputusan kebijakan keuangan dan operasional investee

Nama: dini rohimah

Nim: 201340052

Cost method merupakan perusahaan investor yang tidak mempunyai kemampuan untuk mempengaruhi aktivitas dari investi, sedangkan equity method yaitu perusahaan investor dapat menggunakan pengaruh yang signifikan dan dapat mengendalikan terhadap operasi investi melalui kepemilikan saham yang jumlahnya lebih dari 50%.

Kedua metode ini dijelaskan dalam PSAK No. 15 mengenai akuntansi untuk investasi dalam perusahaan asosiasi.

Investasi ini memiliki antara 20-50% saham biasa sebuah perusahaan, maka umumnya investor ini mempunyai pengaruh yang signifikan atas kegiatan-kegiatan keuangan dan operasi perusahaan penerbit saham. Setiap akhir periode harga pokok tersebut disesuaikan dengan L/R yang diperoleh perusahaan penerbit saham. Deviden yang diterima dicatat sebagai pengurang saldo perkiraan investasi dalam saham.

Jadi ekuitas perusahaan pemegang saham anak akan berubah akibat :

1.Adanya R/L yang diperoleh perusahaan anak.

2.Adanya pembagian deviden perusahaan anak

3.Akibat penanaman modal baru.

Fajriyatusshokhifah

201340106

Melengkapi komentar yang sebelumnya, PT A mempunyai sepertiga saham PT X maka PT A sudah mempunyai pengaruh signifikan dimana dalam pencatatan menggunakan metode ekuitas. Dengan begitu PT A harus membuat laporan keuangan konsolidasi. Pengendalian dianggap ada ketika entitas induk memiliki secara langsung atau tidak langsung melalui entitas anak lebih dari setengah kekuasaan suara suatu entitas, kecuali dalam keadaan yang jarang dapat ditunjukkan secara jelas bahwa kepemilikan tersebut tidak diikuti dengan pengendalian.

Pengendalian juga ada ketika entitas induk memiliki setengah atau kurang kekuasaan suara suatu entitas jika terdapat :

• kekuasaan yang melebihi setengah hak suara sesuai perjanjian dengan investor lain;

• kekuasaan untuk mengatur kebijakan keuangan dan operasional entitas berdasarkan anggaran dasar atau perjanjian;

• kekuasaan untuk menunjuk atau mengganti sebagian besar dewan direksi atau organ pengatur setara dan mengendalikan entitas melalui dewan atau organ tersebut; atau

• kekuasaan untuk memberikan suara mayoritas pada rapat dewan direksi atau organ pengatur setara dan mengendalikan entitas melalui direksi atau organ tersebut.

• Instrumen seperti waran saham, opsi beli saham, instrumen utang atau instrumen ekuitas yang dapat dikonversi menjadi saham biasa, atau instrumen lain yang mempunyai potensi (jika dilaksanakan atau dikonversi) untuk :

a. Menambah kekuasaan suara kepada entitas.

b. Mengurangi kekuasaan suara dari pihak lain atas kebijakan keuangan dan operasional entitas lain atas kebijakan keuangan dan operasional entitas lain

Disebut sebagai “Hak Suara Potensial”.

Keberadaan dan dampak dari hak suara potensial yang saat ini dapat dilaksanakan atau dikonversi, termasuk hak suara potensial yang dimiliki entitas lain, dipertimbangkan ketika menilai apakah entitas mempunyai kekuasaan untuk mengatur kebijakan keuangan dan operasional entitas lain.

Dalam menilai apakah hak suara potensial berkontribusi terhadap pengendalian, entitas menguji semua fakta dan keadaan (termasuk syarat pelaksanaan hak suara potensial dan perjanjian kontraktual lain baik yang dipertimbangkan secara individual maupun secara kombinasi) (considered individually or in combination) yang mempengaruhi hak suara potensial, kecuali maksud manajemen dan kemampuan keuangan untuk melaksanakan atau mengonversi hak tersebut.

Siti Nurrohmah

201340098

Dalam pedoman implementasi dikatakan kekuasaan mengacu pada kemampuan untuk melaksanakan atau mempengaruhi sesuatu. Sebagai konsekwensinya entitas mempunyai pengendalian, pengendalian bersama atau pengaruh signifikan tersebu saat ini mempunyai kemampuan untuk melaksanakan kekuasaan tersebut (terlepas apakah pengendalian, pengendalian bersama atau pengaruh signifikan) ditunjukan secara aktif atau pasif. Pengendalian (dalam Pernyataan ini) adalah kekuatan untuk mengatur kebijakan keuangan dan operasi dari sebuah perusahaan untuk mendapat manfaat dari aktivitasnya.

Indikasi kuantitatif : Hak suara ≥20% dianggap memiliki pengaruh signifikan, kecuali dapat dibuktikan sebaliknya,Hak suara <20% dianggap tidak memiliki pengaruh signifikan, kecuali dapat dibuktikan sebaliknya. Indikasi kualitatif : Keterwakilan dalam dewan direksi dan komisaris atau organ setara, partisipasi proses pembuatan kebijakan, termasuk dividen dan distribusi lain, transaksi material investor dengan investee, pertukaran personel manajerial, penyediaan informasi teknis pokok Mempertimbangkan hak suara potensial. Entitas dengan pengendalian bersama atau pengaruh signifikan atas investee mencatat investasinya pada entitas investasi atau ventura bersama dengan menggunakan metode ekuitas, kecuali jika investasi tersebut memenuhi syarat pengecualian penerapan metode ekuitas

Hak suara potensial yang dimiliki oleh entitas yang saat ini dapat dilaksanakan (dikonversi) memberikan kemampuan ini. Kemampuan untuk melaksanaan kekuasaan tidak ada jika hak suara potensial tidak memiliki substansi ekonomi (misalnya harga pelaksanaan ditentukan dengan tujuan menghalangi konversi dalam setiap scenario yang mungkin). Sehingga, hak suara potensial dipertimbangkan ketika secara subtansi memberikan kemampuan untuk melaksanakan kekuasaan.

Pengendalian dan pengaruh signifikan juga muncul dalam keadaan yang dijelaskan dalam PSAK dengan memasukan pertimbangan kepemilikan relative atas hak suara. Meskipun demikian mesti diingat bahwa pengendalian bersama melibatkan pembagian pengendalian kontraktual dan aspek kontraktual ini mungkin menjadi penentu penting.

Andini Widyastuti

201340030

Kepemilikan saham sejumlah 30% tidak serta merta menjadikan sebuah entitas memiliki pengaruh signifikan. Standar Akuntansi Keuangan ( SAK ) dalam PSAK NO 15 paragraf 03 telah menjelaskan mengenai pengaruh signifikan yang dimaksud. Pengaruh signifikan adalah kekuasaan untuk berpartisipasi dalam keputusan kebijakan keuangan dan operasional suatu aktivitas ekonomi, tetapi tidak mengendalikan atau mengendalikan bersama atas kebijakan tersebut. Kepemilikan sebuah entitas tidak lepas dari adanya indikasi kuantitatif dan kualitatif.

Indikasi kuantitatif :

• Hak suara ≥20% dianggap memiliki pengaruh signifikan, kecuali dapat dibuktikan sebaliknya

• Hak suara <20% dianggap tidak memiliki pengaruh signifikan, kecuali dapat dibuktikan sebaliknya

Indikasi kualitatif :

• Keterwakilan dalam dewan direksi dan komisaris atau organ setara

• Partisipasi proses pembuatan kebijakan, termasuk dividen dan distribusi lain

• Transaksi material investor dengan investee

• Pertukaran personel manajerial

• Penyediaan informasi teknis pokok

Mempertimbangkan hak suara potensial juga perlu diperhatikan dalam hal ini , diantaranya :

• Menambah hak suara investor atau menurunkan hak suara pihak lain

• Hak suara potensial yang dimiliki pihak lain

• Tanpa mempertimbangkan maksud manjemen dan kemampuan keuangan

Jika Kepemilikan saham 50% tidak bs mengambil keputusan scara sepihak karn harus ada pendiskusian antara pemegang saham yg lainnya itu artinya dalam kepemilikan saham harus ada kebijakan yg di atur dan di ambil secara bersama sama yg diatur oleh psak no.15 ?? Terus berapa kepemilikan saham yang dapat mengambil keputusan secara penuh pak ??

Widya Lutfi Anggraeni Hertesti

201340012

Seperti telah dijelaskan bahwa ada dua indikasi yang dapat dijadikan tolak ukur dalam hal kepemilikan hak suara yaitu indikasi kuantitatif yakni banyaknya saham yang dimiliki dan indikasi kualitatif yakni bagaimana kemampuan investor dalam mempengaruhi jalannya kegiatan ekonomi investee.

Jadi menurut hemat saya kalau kedua-duanya dimiliki oleh investor, maka sudah pasti si investor tersebut memiliki pengaruh dan pengendalian atas investee.

Terima kasih dan salam PPAk.

Dengan asumsi kepemilikan saham diatas 50% dan investor dipandang memiliki kemampuan untuk mengeksekusinya, hal ini menunjukkan bahwa investor tersebut memiliki kontrol.

Oland permdi 201340025

Kepemilikan saham sebesar 20%,30% & 50% semua tlah diatur dalam PSAK 15 paragraf 03 yg jg telah di jelaskan dalam indikasi kualitatif dan indikasi kuantitatif yg kedua nya adalah pedoman untuk hak kepemilikan saham…

Hak suara potensial

1. Mensyaratkan bahwa hak suara potensial perlu dipertimbang-kan dalam menilai pengendalian,tetapi hanya jika hak suara potensial tersebut substantif.

2. Hak suara potensial adalah substantif jika pemilik mempunyai kemampuan praktis untuk melaksanakan hak tersebut dan hak tersebut dilaksanakan ketika keputusan mengenai arah aktivitas relevan perlu untuk dibuat.

3. Keputusan apakah hak suara potensial bersifat substantif memerlukan pertimbangan. Hak suara potensial mungkin perlu dipertimbangkan meskipun hak suara tersebut tidak dapat dilaksanakan saat ini.

ED PSAK 65

Menurut pendapat saya, indikasi kuantitatif berjalan lurus dengan indikasi kualitatif dimana ketika memiliki persentase yang lebih besar maka akan timbul hak hak yang lebih baik dibandingkan persentase yang lebih kecil.

Namun apakah mungkin, dimana indikasi kualitatif lebih berperan dalam pengendalian mengingat keterlibatannya yang bisa dibilang secara langsung dibandingkan dengan indikasi kuantitatif yang hanya bersifat penyertaan modal?

mohon pencerahannya.

terima kasih, dan salam PPAk.

Intan Lestari ( 201340107)

Pengaruh signifikan adalah kekuasaan untuk berpartisipasi dalam keputusan kebijakan keuangan dan operasional suatu aktivitas ekonomi, tetapi tidak mengendalikan atau mengendalikan bersama atas kebijakan tersebut.

Indikasi kuantitatif

Hak suara ≥20% dianggap memiliki pengaruh signifikan, kecuali dapat dibuktikan sebaliknya

Hak suara <20% dianggap tidak memiliki pengaruh signifikan, kecuali dapat dibuktikan sebaliknya

Indikasi kualitatif

Keterwakilan dalam dewan direksi dan komisaris atau organ setara

Partisipasi proses pembuatan kebijakan, termasuk dividen dan distribusi lain

Transaksi material investor dengan investee

Pertukaran personel manajerial

Penyediaan informasi teknis pokok

Akuntansi untuk investasi dalam perusahaan aosiasi mengharuskan ekuitas digunakan untuk pelaporan investasi dimana kepemilikan investor atas saham berhak suara memberikan investor kemampuan untuk mempunyai pengaruh signifikan atas kebijakan operasi dan keuangan perusahaan,PSAK ini menetapkan aturan 20 % pengauh signifikan atas kebijakan operasi dan keuangan perusahaan.

Dalam sebagian besar kasus investasi sebesar 20 % sampai 50 % disaham berhak atas suara perusahaan lain dilaporkan menggunakan metode ekuitas. Berapa pun besar tingkat kepemilikam metode ekuitas tidak sesuai jika pengaruh investor oleh situasi selain kepemilikan saham,sepertikepailitan investee atau pembatasan yang ketat atas ketersediaan laba atau aset investee asing oleh pemerintah negara lain.

Terima Kasih

Putri Esty Wibowo

201340054

Pengaruh signifikan merupakan kekuasaan untuk berpartisipasi dalam keputusan kebijakan keuangan dan operasional suatu aktivitas ekonomi, tetapi tidak mengendalikan atau mengendalikan bersama atas kebijakan tersebut. Kepemilikan sebuah entitas tidak lepas dari adanya indikasi kuantitatif dan kualitatif. Standar Akuntansi Keuangan ( SAK ) dalam PSAK NO 15 paragraf 03 telah menjelaskan mengenai pengaruh signifikan yang dimaksud. Kepemilikan saham sejumlah 30% tidak serta merta menjadikan sebuah entitas memiliki pengaruh signifikan.

Indikasi kualitatif :

• Keterwakilan dalam dewan direksi dan komisaris atau organ setara

• Partisipasi proses pembuatan kebijakan, termasuk dividen dan distribusi lain

• Transaksi material investor dengan investee

• Pertukaran personel manajerial

• Penyediaan informasi teknis pokok

Mempertimbangkan hak suara potensial juga perlu diperhatikan dalam hal ini , diantaranya :

• Menambah hak suara investor atau menurunkan hak suara pihak lain

• Hak suara potensial yang dimiliki pihak lain

• Tanpa mempertimbangkan maksud manjemen dan kemampuan keuangan

Indikasi kuantitatif :

• Hak suara ≥20% dianggap memiliki pengaruh signifikan, kecuali dapat dibuktikan sebaliknya

• Hak suara <20% dianggap tidak memiliki pengaruh signifikan, kecuali dapat dibuktikan sebaliknya

Pengaruh signifikan haruslah memperhatikan dan mempertimbangkan hak potensial yang ada dimana kepemilikan saham di 20% – 50% sebagai kepemilikan yang mempunyai pengaruh signifikan. transaksi material investor dengan investee, Laporan keuangan perusahaan asosiasi dan ventura bersama yang tersedia digunakan untuk menerapkan metode ekuitas. Jika berbeda maka dibuat LK dengan periode yang sama, kecuali tidak praktis. Dalam pengaruh signifikan pengendalian kebijakan harus mempertimbangkan 2 indikasi yaitu indikasi kuantitatif dan indikasi kualitatif yang kita perhatikan dalam Standar Akuntansi Keuangan (SAK) dalam PSAK No 15 paragraf 03

Kepemilikan saham sejumlah 30% tidak serta merta menjadikan sebuah entitas memiliki pengaruh signifikan. Standar Akuntansi Keuangan ( SAK ) dalam PSAK NO 15 paragraf 03 telah menjelaskan mengenai pengaruh signifikan yang dimaksud. Pengaruh signifikan adalah kekuasaan untuk berpartisipasi dalam keputusan kebijakan keuangan dan operasional suatu aktivitas ekonomi, tetapi tidak mengendalikan atau mengendalikan bersama atas kebijakan tersebut. Kepemilikan sebuah entitas tidak lepas dari adanya indikasi kuantitatif dan kualitatif.

Indikasi kuantitatif :

• Hak suara ≥20% dianggap memiliki pengaruh signifikan, kecuali dapat dibuktikan sebaliknya

• Hak suara <20% dianggap tidak memiliki pengaruh signifikan, kecuali dapat dibuktikan sebaliknya

Indikasi kualitatif :

• Keterwakilan dalam dewan direksi dan komisaris

• Partisipasi proses pembuatan kebijakan, termasuk dividen dan distribusi lain

• Transaksi material investor dengan investee

• Pertukaran personel manajerial

• Penyediaan informasi teknis pokok

Mempertimbangkan hak suara potensial juga perlu diperhatikan dalam hal ini , diantaranya :

• Menambah hak suara investor atau menurunkan hak suara pihak lain

• Hak suara potensial yang dimiliki pihak lain

• Tanpa mempertimbangkan maksud manajemen dan kemampuan keuangan

Kepemilikan saham sejumlah 30% tidak serta merta menjadikan sebuah entitas memiliki pengaruh signifikan. Standar Akuntansi Keuangan ( SAK ) dalam PSAK NO 15 paragraf 03 telah menjelaskan mengenai pengaruh signifikan yang dimaksud. Pengaruh signifikan adalah kekuasaan untuk berpartisipasi dalam keputusan kebijakan keuangan dan operasional suatu aktivitas ekonomi, tetapi tidak mengendalikan atau mengendalikan bersama atas kebijakan tersebut. Kepemilikan sebuah entitas tidak lepas dari adanya indikasi kuantitatif dan kualitatif.

Indikasi kuantitatif :

• Hak suara ≥20% dianggap memiliki pengaruh signifikan, kecuali dapat dibuktikan sebaliknya

• Hak suara <20% dianggap tidak memiliki pengaruh signifikan, kecuali dapat dibuktikan sebaliknya

Indikasi kualitatif :

• Keterwakilan dalam dewan direksi dan komisaris

• Partisipasi proses pembuatan kebijakan, termasuk dividen dan distribusi lain

• Transaksi material investor dengan investee

• Pertukaran personel manajerial

• Penyediaan informasi teknis pokok

Mempertimbangkan hak suara potensial juga perlu diperhatikan dalam hal ini , diantaranya :

• Menambah hak suara investor atau menurunkan hak suara pihak lain

• Hak suara potensial yang dimiliki pihak lain

• Tanpa mempertimbangkan maksud manajemen dan kemampuan keuangan